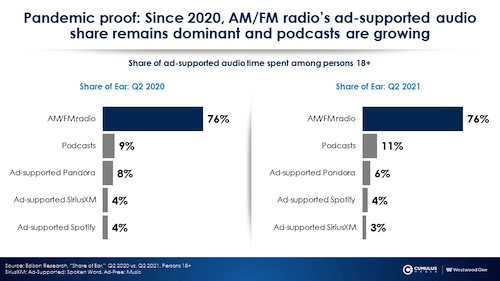

A percepção de anunciantes e agências sobre a maior divisão do bolo publicitário quando o assunto é áudio com anúncios ainda é constatada em 2021, a despeito de todos os levantamentos já divulgados sobre o assunto. Descobertas do levantamento Share Of Ear da Edison Research, relacionado ao segundo trimestre de 2021, apontaram que o rádio AM/FM corresponde a três quartos de todo o conteúdo de áudio que suporta anúncios, informação importante para compradores de mídia. Plataformas como Spotify chegaram a diminuir a sua participação no bolo, segundo análise conduzida por Westwood One, com base no Share of Ear.

Mesmo com uma maior oferta de serviços e formatos de áudio no digital, o rádio continua com ampla liderança no consumo de áudio suportado por anúncios nos Estados Unidos, com 76% de participação. Se for considerado apenas o áudio no carro, o AM / FM pula para 87% de participação de áudio suportado por publicidade. Os dados do Share of Ear também apontaram que os norte-americanos com mais de 13 anos gastam 39% de seu tempo com áudio de rádio.

O levantamento também apontou que há uma tendência de “ramificação” no consumo e na venda de rádio: a porcentagem do total de rádios AM / FM onde a audição ocorre via streaming das emissoras saltou pelo segundo ano consecutivo. A partir do 2º trimestre de 2021, 15% desse consumo ocorre via internet para o público entre 25 e 54 anos. Para se ter uma ideia desse avanço, em 2019 o streaming representava 10% no consumo de rádio para esse público (veja abaixo). Isso amplia as possibilidades de publicidade: “15 centavos de cada dólar de anúncio de rádio AM / FM podem ir para o stream, pois o streaming agora representa 15% das pessoas 25-54 ouvindo rádio AM / FM”, diz a análise da Westwood One.

Percepção do mercado segue errada

Toda vez que aparece um recorte sobre o tamanho do rádio no universo de áudio que conta com anúncios, os analistas norte-americanos pesquisam a percepção dos compradores de mídia sobre como eles enxergam esse mercado. E esses profissionais continuam superestimando as plataformas digitais de streaming, seja sobre o consumo de áudio, como também o tamanho delas na audiência e no volume de conteúdo que carregam anúncios.

Brittany Faison, gerente de insights da Cumulus Media e Westwood One, destacou alguns dados que mostram essa percepção equivocada do mercado. Numa pesquisa de julho de 2020, que contou com 300 profissionais de marketing e agências de mídia dos Estados Unidos para mapear essa percepção do consumo de áudio com anúncios, mostrou que há uma “desconexão” com a realidade.

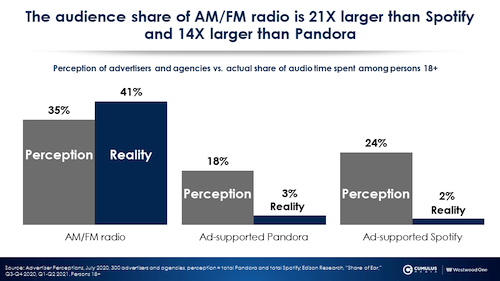

A análise mostra que as marcas e agências enxergam que a participação do Spotify é 24% no share de audiência no universo de áudio suportado por anúncios, ou seja, 12 vezes maior do que o valor real, que é de 2%, segundo dados do Share of Ear. “Examinando o estudo ‘Share of Ear’ do 2° trimestre de 2021, é evidente que há uma grande desconexão entre as percepções e as participações reais do público”, afirma Faison. Já a parcela percebida de 18% do público de Pandora é seis vezes maior do que a realidade (3%).

Já a percepção desses mesmos agentes sobre o rádio AM/FM é de 35%, ou seja, 17% menor do que sua participação real, de 41% no share de audiência. Segundo a Edison, a audiência de rádio AM / FM é 21 vezes maior do que o Spotify e 14 vezes maior do que o Pandora.

A análise feita por Brittany no site da Westwood One conta também com uma fala de Mark Ritson, renomado professor de marketing, que descreve esse fenômeno da percepção dos compradores de mídia: “Há cada vez mais evidências globais de que os profissionais de marketing estão baseando suas escolhas de mídia em seu próprio comportamento ou que são alimentados pela mídia de marketing obcecada pelo digital, em vez de dados reais de público”.